Atualização dos leiautes da versão 2.1.2 da EFD-Reinf no SPED

O Sistema Público de Escrituração Digital (SPED) divulgou a Nota Técnica 02/2023, trazendo ajustes nos leiautes da versão 2.1.2 da EFD-Reinf (Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais).

Essas atualizações têm impacto direto nas obrigações das empresas e contadores. É fundamental estar atualizado e compreender as mudanças para garantir a conformidade com a legislação fiscal.

Ajustes anunciados

Entre as principais atualizações, destacam-se:

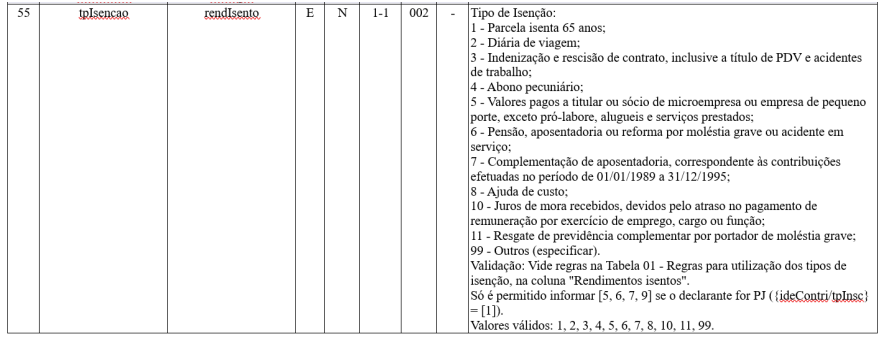

- Leiaute do R-4010:

- Exclusão do valor "9 - Rendimentos pagos sem retenção do IR na fonte - Lei 10.833/2003"

- Inclusão dos valores "10 - Juros de mora recebidos, devidos pelo atraso no pagamento de remuneração por exercício de emprego, cargo ou função" e "11 - Resgate de previdência complementar por portador de moléstia grave".

#SaibaMais O tipo de isenção 9 foi substituído pelo código "11006 - Rendimentos pagos sem retenção do IR na fonte - Lei 10.833/2003" na tabela 01 (Natureza de Rendimentos), para beneficiários pessoa física e jurídica.

- Leiautes do R-9001, R-9005, R-9011 e R-9015

- Houveram inclusões de campos relacionados à data e hora de recepção das informações.

- No leiaute do R-9015, ocorreu a inclusão do campo {fechRet} e alteração na coluna de ocorrência (Ocorr.) para "1-1" nos campos {indExistInfo} e {identEscritDCTF}.

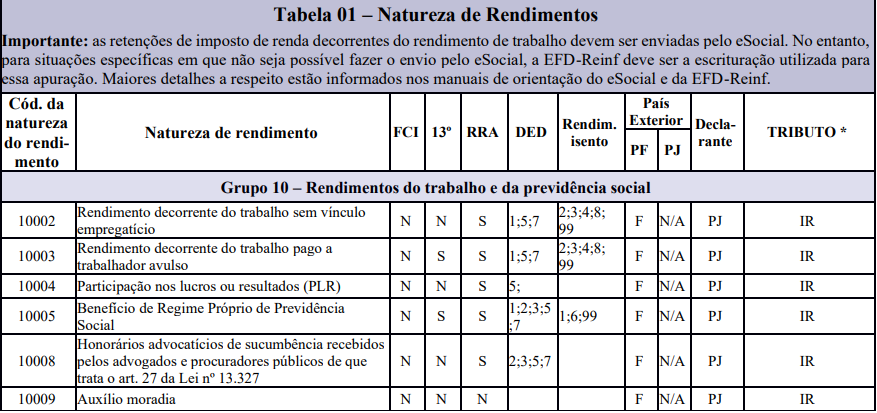

- “Tabela 01 – Natureza de Rendimentos” do anexo I dos leiautes:

- Passou por alterações nos parâmetros dos códigos de natureza de rendimentos. Alguns códigos foram excluídos e outros foram adicionados, como o código 11006.

Ajustes no Calima

A equipe do Calima está se adaptando aos ajustes nos leiautes da versão 2.1.2 da EFD-Reinf. Nosso objetivo é sempre garantir a melhor experiência aos nossos clientes e atender às necessidades de conformidade do sistema.

Outros conteúdos

Mais conteúdos