Cronograma de implantação do eSocial é atualizado

Após uma reprogramação decorrente da necessidade de adaptação da Dataprev, ocorrerá no próximo dia 19 de julho a entrada em produção do eSocial Simplificado v. S-1.0 e a obrigatoriedade do envio dos eventos de folha de pagamento para os empregadores pessoas físicas pertencentes ao 3º grupo. As empresas pertencentes ao 3º grupo (pessoas jurídicas) já estão transmitindo a folha de pagamento desde maio/21.

A Portaria Conjunta SEPRT/RFB/ME nº 71, de 29 de junho de 2021

estabeleceu a readequação do calendário de obrigatoriedade.

Confira como ficou o calendário e como será feita a transição entre as versões:

Implantação do eSocial Simplificado v. S-1.0

A implantação da nova versão, que estava prevista para o dia 17 de maio, foi reprogramada para o próximo dia 19 de julho. Será implantada a versão S-1.0, com os ajustes previstos na Nota Técnica 02/2021, publicada hoje, 06/07. Já a versão atual do leiaute (v. 2.5) será ajustada pela Nota Técnica 21/2021, também revisada em 06/07.

Período de indisponibilidade do eSocial para a implantação da nova versão S-1.0

A implantação da versão demandará a parada temporária do sistema. Por se tratar de uma mudança significativa, ela ocorrerá em dois momentos:

- Dia 11/07 (domingo), das 08h00 às 14h00

- Dia 17/07 (sábado, a partir das 08h00) até às 18h00 do dia 18/07 (domingo)

As paradas impactarão todos os módulos do eSocial, tanto web service quanto módulos web (inclusive Web Doméstico). Nenhum evento será recebido nos períodos das paradas.

Período de convivência

A Nota Orientativa S-1.0 nº 01/2021

foi revisada para adequação das datas de implantação da nova versão. Como já noticiado, haverá um período de convivência de versões, a partir da implantação da versão S-1.0. Durante esse período, poderão ser enviados ao eSocial eventos em quaisquer das versões: a nova S-1.0 ou a atual 2.5.

Início da obrigatoriedade de eventos de folha do terceiro grupo

De acordo com a Portaria Conjunta 71/2021, o cronograma de obrigatoriedade de envio de eventos de folha para o terceiro grupo foi dividido:

Empregadores pessoas jurídicas –

o início da obrigatoriedade de envio dos eventos de folha iniciou a partir de 10 de maio, relativos a fatos ocorridos a partir do dia 1º daquele mês.

Empregadores pessoas físicas –

o início da obrigatoriedade passou para o dia 19 de julho, relativamente aos fatos ocorridos a partir do dia 1º de julho.

Observações:

a) Os eventos de desligamento enviados até o dia 16 serão transmitidos na versão 2.5, porém sem o grupo de verbas rescisórias. Nesse caso, esses eventos deverão ser retificados a partir do dia 19, para fazer constar as informações de verbas rescisórias.

b) Os Segurados Especiais enviarão eventos periódicos a partir da data em que DCTFWeb passa a ser obrigatória para as pessoas físicas, em substituição à GFIP (data a ser definida pela RFB).

Evento S-1250 –

esse evento foi descontinuado na versão S-1.0. Conformedescrito na Nota Orientativa S-1.0 nº 01/2021, item 3, o evento S-1250 (versão 2.5) poderá ser recebido com período de apuração até 06/2021 e somente até o dia 20/07/2021. A partir de 21/07, as informações contempladas no S-1250 passam a ser enviadas exclusivamente pelo evento R-2055 na EFD-Reinf.

Tabelas do eSocial

A versão das tabelas acompanha a do sistema e, portanto, também será atualizada no dia 19.

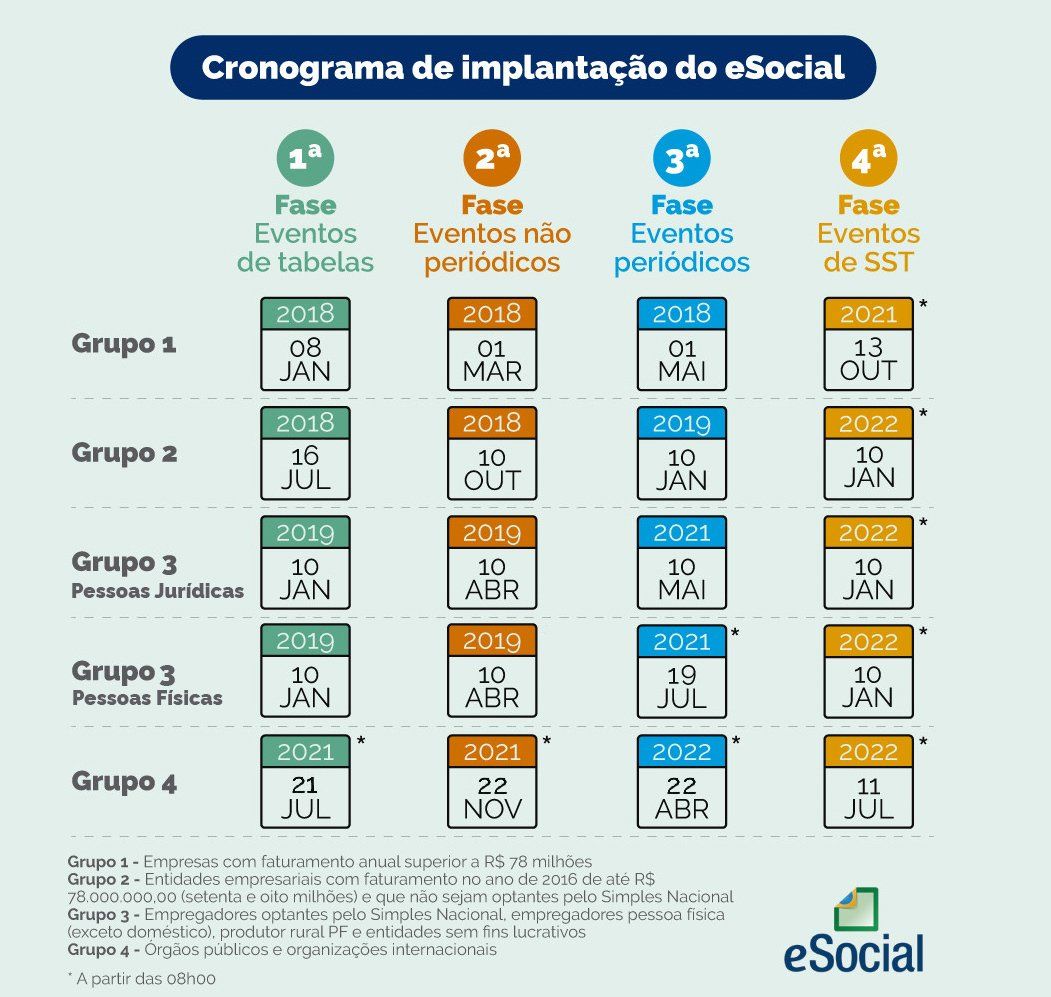

Cronograma de implantação

Outros conteúdos

A Secretaria-Executiva do Comitê Gestor da Nota Fiscal de Serviço Eletrônica (NFS-e) publicou a Nota Técnica nº 009/2026, promovendo uma série de alterações no layout da NFS-e de padrão nacional.

O prazo para entrega da Declaração Anual do Simples Nacional do Microempreendedor Individual (DASN-SIMEI) referente ao ano-calendário de 2025 terminou em 31 de maio de 2026.

O mês de junho de 2026 chegou e apresenta um conjunto de entregas importantes que precisam ser observadas com atenção pelos profissionais contábeis, gestores financeiros e cidadãos.

Mais conteúdos

A Secretaria-Executiva do Comitê Gestor da Nota Fiscal de Serviço Eletrônica (NFS-e) publicou a Nota Técnica nº 009/2026, promovendo uma série de alterações no layout da NFS-e de padrão nacional.

O prazo para entrega da Declaração Anual do Simples Nacional do Microempreendedor Individual (DASN-SIMEI) referente ao ano-calendário de 2025 terminou em 31 de maio de 2026.

O mês de junho de 2026 chegou e apresenta um conjunto de entregas importantes que precisam ser observadas com atenção pelos profissionais contábeis, gestores financeiros e cidadãos.